Von Kreuzfahrten bis Online: Tourismus erwartet starke Saison

Bei vielen Privatanlegern stehen Tourismusaktien noch nicht in ihrem Fokus.

Auch wenn die Temperaturen in Österreich in den vergangenen Wochen nur wenig mit Wärme zu tun hatten, so stehen dennoch schon in vier Wochen die Sommerferien vor der Tür. Dann beginnt auch die Hauptreisezeit, die für viele Tourismusunternehmen die wesentliche Einnahmequelle darstellt. Davon können auch Aktionäre profitieren, notieren doch zahlreiche dieser Konzerne an der Börse. Viele davon haben nach der Pandemie starken Aufwind erfahren, wobei laut Experten deren Potenzial oft noch nicht erschöpft ist. Der KURIER wirft einen Blick auf die Größten der Branche.

Booking Holdings Der mit Abstand weltgrößte touristische Dienstleister ist vor allem bekannt für seine Marke booking.com, hat aber darüber hinaus noch weitere sieben wie Cheapflights oder Rentalcars.com. Im Mai erzielte die Aktie ihr Allzeithoch. Auf ein Jahr gerechnet hat sie um 40 Prozent zulegen können. Von 38 Analysten raten 26 zum Kaufen oder Aufstocken, der Rest zum Halten. Deren durchschnittliches Kursziel ist allerdings schon so gut wie erreicht. Booking Holdings zahlt zwar vierteljährlich eine Dividende, die Rendite liegt aber nur bei rund 0,70 Prozent.

Airbnb Die Unterkünfte-Plattform hat unlängst von sich reden gemacht, da sie künftig auch Dienstleistungen und Ausflüge vermitteln will, etwa Masseure, Haar-Stylisten oder Köche und Catering. Bei den Erlebnissen geht es zum Beispiel um Museumsbesuche, Reitausflüge oder Kochkurse. „Hotels haben etwas, was wir nicht haben: Dienstleistungen“, sagte Airbnb-Chef Brian Chesky. Dieses Manko wolle Airbnb jetzt ausgleichen. Hinzu kommt, dass das klassische Airbnb-Geschäftsmodell an seine Grenzen gelangt. In vielen Ländern und Städten wird die Vermietung von Privatwohnungen gesetzlich eingeschränkt. Die Analysten sind bei der Aktie, die heuer 14 Prozent verlor, uneins. 14 raten zum Kaufen oder Aufstocken, 20 zum Halten, 2 zum Reduzieren. Das mittlere Kursziel liegt 10 Prozent im Plus.

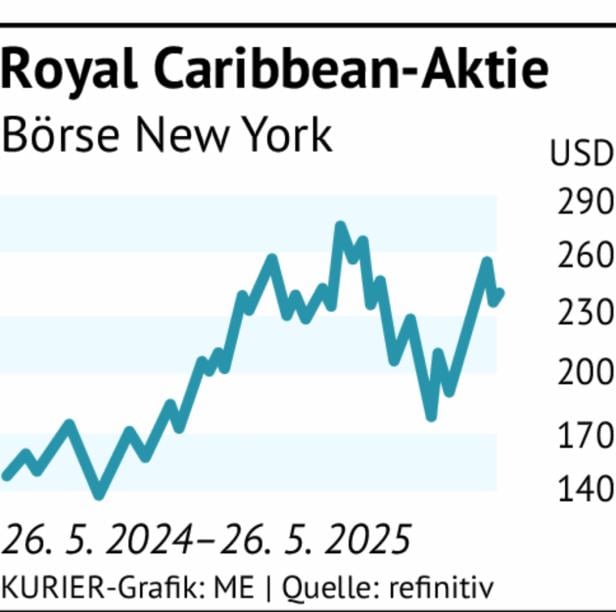

Royal Caribbean Cruises Der zweitgrößte Kreuzfahrtanbieter der Welt (28 Schiffe plus 4 in Bau) hat Ende April seine Jahresgewinnprognose angehoben – begünstigt durch starke Buchungen für hochpreisige Reiserouten sowie sinkende Treibstoffkosten. Während der sogenannten „Wave Season“ – der Zeit von Januar bis März, in der Reedereien exklusive Kreuzfahrtangebote und -pakete anbieten – verzeichnete Royal Caribbean trotz aufeinanderfolgender Ticketpreiserhöhungen Rekordbuchungen. Dies führte zu einem Gewinnanstieg um 53 Prozent zum Vorjahresquartal. Die Aktie liegt heuer dennoch nur 5 Prozent im Plus, auf ein Jahr zurückgerechnet sind es aber 60 Prozent. Das mittlere Kursziel der Analysten liegt 10 Prozent im Plus, von 28 Analysten raten 22 zum Kauf bzw. Aufstocken.

TUI Der deutsche Reisekonzern hat im zweiten Quartal seines Geschäftsjahres 2024/25 schlechter abgeschnitten als im Vorjahr. Von Jänner bis März lag der bereinigte Betriebsverlust im saisonal schwachen Jahresauftaktquartal mit 207 Mio. Euro fast um 10 Prozent höher. Das lag aber vor allem an dem Umstand, dass die Osterferien heuer ins zweite statt ins erste Quartal fielen. „Angesichts der konjunkturellen Rahmenbedingungen ist 2025 herausfordernd“, sagte TUI-Chef Sebastian Ebel. Er bestätigte dennoch die Jahresprognose von 5 bis 10 Prozent mehr Umsatz und 7 bis 10 Prozent mehr Betriebsgewinn. Seit Jahresbeginn ist die Aktie 15 Prozent im Minus. Das mittlere Kursziel der Analysten liegt 47 Prozent über dem aktuellen Wert.

Expedia Das US-Online-Reisebüro bekommt die schwächere Nachfrage am Heimmarkt zu spüren. Auch wenn im ersten Quartal des Jahres die Erwartungen der Analysten nur knapp verfehlt wurden, ist die Aktie von Anlegern ziemlich abgestraft worden. „Bei Expedia fällt das Ganze etwas stärker ins Gewicht, da das Unternehmen in den USA präsenter ist als viele Wettbewerber“, sagt ein Analyst. Seit Jahresbeginn liegt der Titel schon 22 Prozent im Minus und nach den jüngsten Zahlen haben viele Analysten ihre Kursziele nach unten revidiert. Die durchschnittliche Erwartung liegt vom aktuellen Kurs 18 Prozent nach oben entfernt.

Tripadvisor Das US-Online-Reiseportal erzielte im ersten Quartal einen bereinigten Gewinn von 14 Cent je Aktie und übertraf damit deutlich die mittlere Analystenprognose von 4 Cent. Auch der Umsatz lag über den Erwartungen. Für Rückenwind sorgten laut TripAdvisor hohes Wachstum bei der Aktivitäten-Plattform Viator und dem Restaurant-Reservierungsdienst TheFork. Aber auch die Tripadvisor-Aktie liegt seit Jänner 15 Prozent im Minus.

Kommentare